A continuación conocerás, todo lo que debes tener en cuenta al momento de presentar la información exógena para este año 2021. Tomado de Alegra.

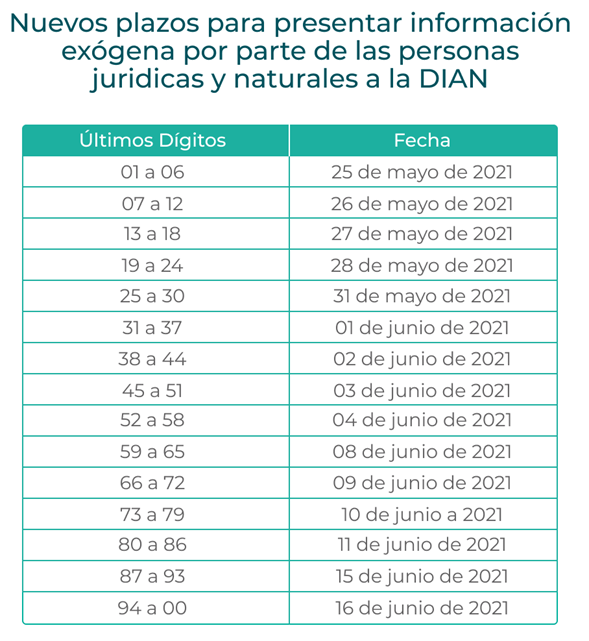

La DIAN modificó las fechas de vencimientos para el reporte de la información exógena tributaria para las personas naturales y jurídicas por medio de la Resolución 000038 del 7 de mayo del 2021. Las fechas límite para el cumplimiento de esta obligación serán entre el 25 de mayo y el 16 de junio, según el NIT registrado.

Una de las ventajas de la tecnología actual es que ha mejorado la comunicación entre las empresas y los entes gubernamentales, ya que ahora es posible entregar todo tipo de información de forma electrónica, sin tener que imprimir grandes volúmenes de documentos.

Un ejemplo de esta nueva metodología es la usada por la Dirección de Impuestos y Aduanas Nacionales (DIAN), la cual pide a todos los contribuyentes organizar todos los datos de la información exógena en un formato XML, también conocido como medios magnéticos.

¿Qué es la información exógena?

Se entiende como información exógena al conjunto de datos de operaciones con terceros (clientes o usuarios), de sus productos o servicios, que las personas naturales y jurídicas deben entregar a la DIAN de forma periódica.

La ley contempla que estos reportes deben ser entregados en un formato XML, por lo que es importante que en su elaboración todas las cifras se revisen minuciosamente para evitar futuras sanciones.

¿Por qué archivos XML?

Un archivo XML es un conjunto de registros digitales basados en un texto plano. Este archivo está conformado únicamente por caracteres y no posee un formato especial que necesite ser procesado para su lectura.

Debido a la simplicidad de este formato, los archivos XML pueden ser traducidos y leídos por una gran cantidad de sistemas informáticos, lo cual facilita en gran medida su clasificación y comparación.

¿Para qué sirve esta información?

La DIAN usa la información de los formatos enviados para hacer cruces de la misma y garantizar que la persona responsable esté declarando correctamente. Este informe también permite identificar la información inexacta o errores, razón por la cual es importante la firma de la persona natural responsable o representante legal (en caso de que sea una entidad comercial) al momento de su entrega.

Actualmente podemos resaltar dos tipos de cruce de información, estos son:

1. Cruce de información con terceros: La DIAN se encarga de comparar la información exógena que presentamos con la información presentada por terceros. Por ejemplo, si como empresa enviamos una cuenta por cobrar, la otra empresa debería de tener una cuenta por pagar.

2. Cruce de información interna: La DIAN se encarga de comparar la información de nuestras declaraciones de IVA, declaraciones a la fuente y otras más con la información exógena que presentamos.

¿Quién debe entregar la Información Exógena?

Este reporte debe ser entregado por toda persona natural o jurídica que cumpla con los topes de ingresos establecidos, por los agentes de retenciones y por las personas que practicaron autorretención durante el año.

Por ejemplo, de acuerdo al artículo 1 de la Resolución 000070, están obligadas las personas naturales y sus asimiladas que durante el año gravable 2019 o el año gravable 2020 hayan obtenido ingresos brutos superiores a quinientos millones de pesos ($500.000.000) y la suma de los ingresos brutos obtenidos por rentas de capital y/o rentas no laborales durante el año gravable 2020 superen los cien millones de pesos ($100.000.000).

2. Aquellas personas jurídicas y sus asimiladas y demás entidades públicas y privadas que en el año gravable 2019 o en el año gravable 2020 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000)

3. Las personas naturales y sus asimiladas que perciban rentas de capital y/o rentas no laborales, las personas jurídicas y sus asimiladas, entidades públicas y privadas, y demás obligados a practicar retenciones y autorretenciones en la fuente a título del Impuesto sobre la Renta, Impuesto sobre las Ventas (IVA) y Timbre, durante el año gravable 2020.

Nota: A pesar de que estudiamos los 3 literales más importantes, es importante aclarar que son 18 grupos que se encuentran en el artículo 1 de la Resolución 000070.

¿Cuándo se debe presentar la información exógena en 2021?

El pasado 6 de mayo del 2021 mediante la resolución Resolución 00038 del 7 de mayo de 2021, la DIAN modificó los plazos para la presentación de la información exógena estipulados en el artículo 45 de la resolución 000070 de 2019.

Así la presentación de la información exógena tanto para personas naturales como jurídicas este año 2021, iniciará el 25 de mayo y terminará el 16 de junio, dependiendo de los dos últimos dígitos del NIT del contribuyente.

¿Qué Formatos se usan para la Información Exógena?

Teniendo en cuenta los literales que se mencionan en el artículo 1 de la Resolución 000070, para cada uno de ellos corresponderá un formato específico. Por ejemplo, para aquellos incluidos en el los literales d) e) f) g) e i) les corresponde el uso del Formato 1001.

Por otro lado, aquellos que se encuentren en el literal “e” deben utilizar el Formato 1010. Toda esta información se puede encontrar en la resolución.

¿Cuáles son las sanciones por no presentar los medios magnéticos?

A través del artículo 289 de la ley de reforma tributaria 1819 del 2016, el cual modificó el artículo 651 del ET, se establecen las normas para calcular las sanciones relacionadas con la entrega de los medios magnéticos.

A continuación explicaremos con más detalle cada una de ellas:

Sanción por entrega luego del vencimiento de los plazos

Cuando se entregan los archivos XML en una fecha posterior a los plazos establecidos, la ley contempla que se debe cancelar una multa del 3% del valor total, aunque es posible reducirla un 70% si entrega este reporte dentro de los dos meses siguientes luego de la publicación de dicha sanción.

Sanción por inclusión de datos erróneos

Si al momento de elaborar este reporte el contribuyente incluye información errónea, la ley lo obligará a pagar 4% adicional del valor total, pero podrá reducir esta sanción hasta un 50% si corrigen estos datos luego de la fecha establecida, pero antes de que se notifique los cargos.

Sanción por falta de datos

La ley establece que toda persona natural o jurídica que no entregue los medios magnéticos o los entregue incompletos se le sumará el 5% del valor total. Esta multa podrá ser reducida un 20% si se entregan voluntariamente los datos faltantes antes que se emitan dichas sanciones.

¿Cómo evitar estas sanciones?

Debido a las repercusiones que puede ocasionar el incumplimiento de estas normas, es importante que el contribuyente sea muy cuidadoso en la elaboración de este informe.

A continuación, te daremos algunos consejos que puedes aplicar para preparar tu información exógena de una forma rápida y fácil:

- Utiliza un software contable para recopilar tu información exógena de forma automática.

- Revisa los lapsos de entrega y planifica la entrega con antelación.

- Comienza a organizar primero los formatos más robustos.

- Prepara tu informe de declaración de renta antes de preparar la información exógena.

- Evita incluir información desactualizada o incorrecta.

- Revisa que todos tus datos estén completos.

¿Necesitas ayuda con tu Información Exógena? No te preocupes, visítanos en TuPymeContable para poderte asesorar y puedas cumplir con tus obligaciones ante la DIAN.